Warum aktivierte Personalkosten kein Gewinn sind – sondern nur der Versuch, die Zeit zu überlisten

Die Bilanzwelt bietet uns viele faszinierende Werkzeuge. Einige davon sind nützlich, andere notwendig – und manche erinnern uns daran, dass man mit einem Lineal auch einen Nagel in die Wand schlagen kann.

Ein gutes Beispiel dafür ist die Aktivierung von Personalkosten für selbst entwickelte Software. Das deutsche Handelsrecht erlaubt das ausdrücklich (§ 248 Abs. 2 und § 255 Abs. 2a HGB). Und wie viele erlaubte Dinge kann man es sinnvoll nutzen – oder als Versuch, die Zeit auszutricksen. In den vergangenen Jahren haben wir eines gelernt:

„Wenn ein Euro das Unternehmen verlässt, ist man um einen Euro ärmer – egal, in welche Zeile der Buchhalter ihn schreibt.“

Warum man Kosten aktivieren darf – und warum das nichts an der Realität ändert

Das HGB räumt Unternehmen ein Aktivierungswahlrecht ein (§ 248 Abs. 2 HGB).

Man darf also Entwicklungsprojekte, Plattformen oder Software, die man selbst geschaffen hat, als Vermögenswert ansetzen.

Das ist vollkommen legitim – wenn das Projekt tatsächlich einen dauerhaften Wert erzeugt. Aber an dieser Stelle lohnt sich eine nüchterne Betrachtung:

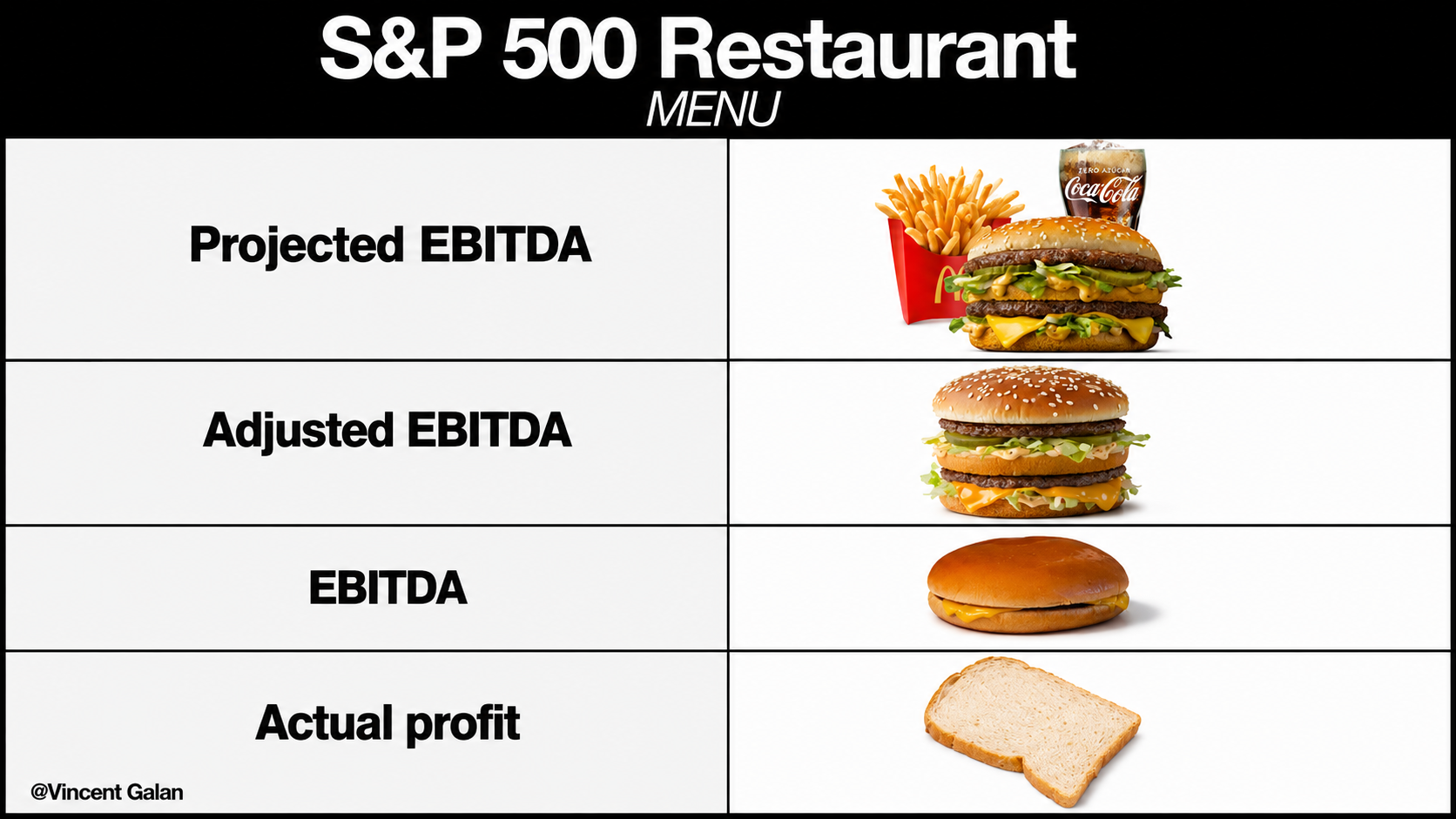

Die Aktivierung ist kein Hinweis darauf, dass Geld verdient wurde. Sie zeigt lediglich, dass Geld ausgegeben wurde, das man nicht sofort Aufwand nennen möchte.

Die Bilanz wird voller, das Ergebnis sieht größer aus - aber die Bankkonten verhalten sich so unbeeindruckt wie ein alter Hamburger im Regen.

Investoren leben in der Gegenwart, nicht in der Bilanzfiktion

Ein kluger Investor ist weniger daran interessiert, wie etwas gebucht wurde,

sondern wie viel Geld am Ende eines Jahres wirklich im Unternehmen hängen blieb.

Deshalb schauen Value-Investoren traditionell auf Größen wie:

- operatives Ergebnis ohne Bilanzierungseffekte,

- Free Cashflow,

- wirtschaftliche Haltbarkeit der Erträge.

Warum Aktivierungen selten den Wert steigern – aber häufig die Illusion davon

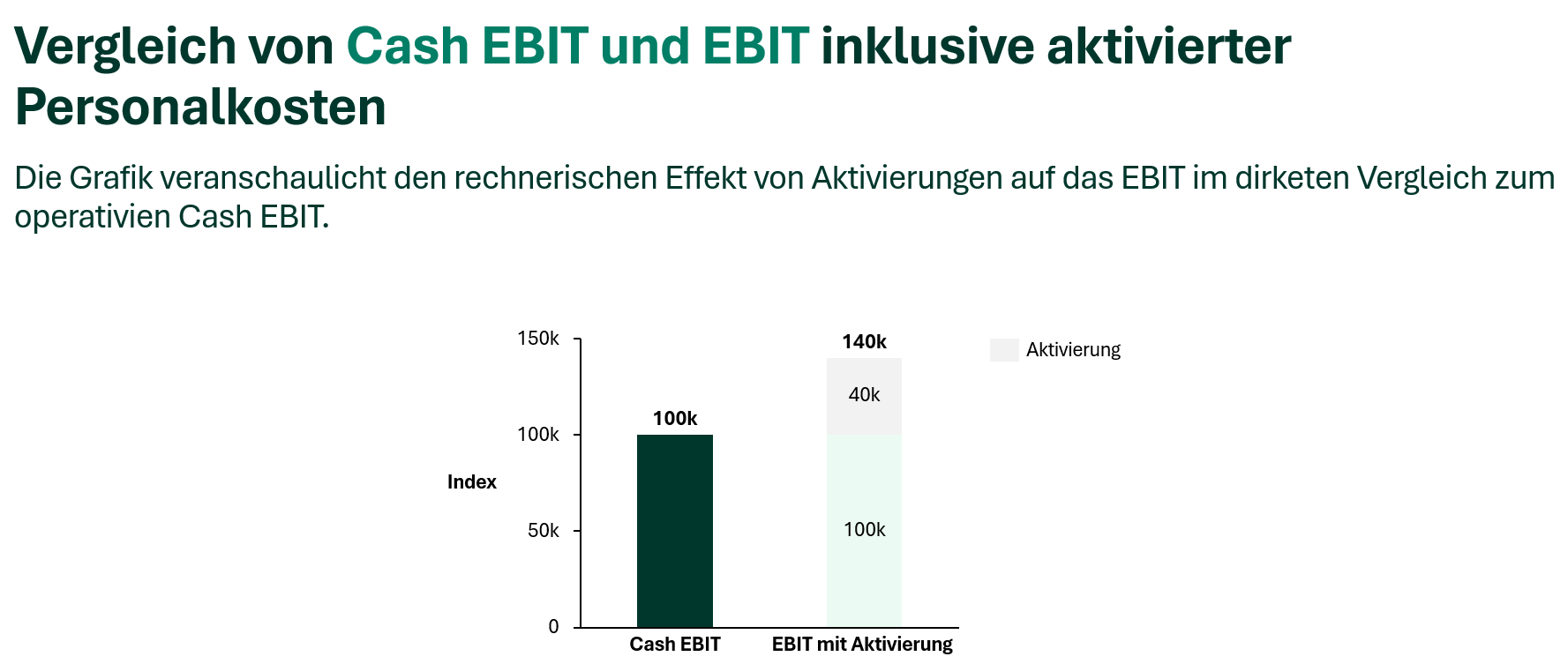

Stellen Sie sich ein Unternehmen vor, das 2 Million Euro für Entwicklungspersonal ausgibt. Aktiviert es 300.000 Euro davon, steigt das EBIT um eben diese 300.000 Euro.

Die Wirtschaftlichkeit hat sich nicht verändert – nur die Optik.

In späteren Jahren wird derselbe Betrag als Abschreibung wiederkommen.

Man könnte sagen: Aktivieren borgt sich Gewinne von morgen, um sie heute auszuweisen. Wie bei jedem geliehenen Geld folgt irgendwann der Rückweg.

Jeder Value-Investor rechnet diese Effekte heraus – nicht aus Skepsis, sondern aus Erfahrung.

Der Unterschied zwischen Wert und Bewertung

Die Aufgabe eines Investors ist es, zwischen Wert und Bewertung zu unterscheiden:

- Wert entsteht durch Kunden, die wiederkommen.

- Wert entsteht durch Produkte, die nützlich sind.

- Wert entsteht durch Unternehmen, die mehr erwirtschaften, als sie verbrauchen.

Aktivierungen haben damit wenig zu tun. Sie sind eine Darstellung, keine Wertschöpfung.

Buffett würde sagen: “Cash… is what counts. Earnings are an opinion“

Die Rolle des Investors: nicht misstrauisch, sondern realistisch

Wichtig ist: Investoren lehnen Aktivierungen nicht ab. Sie sind ein Werkzeug, das vielen Unternehmen hilft, ihre Entwicklungsarbeit periodengerecht abzubilden.

Aber Investoren neutralisieren sie – aus Respekt vor der wirtschaftlichen Realität.

Denn unsere Aufgabe ist es, die Ertragskraft eines Unternehmens so zu verstehen, wie sie ist – nicht wie sie mit Bilanztechnik aussehen könnte.

Es ist nicht Kritik. Es ist schlicht der Versuch, die Wahrheit zu sehen, die unter der Oberfläche liegt.

“Time is the friend of the wonderful business, the enemy of the mediocre.”

Fazit: Substanz schlägt Darstellung

Die Aktivierung von Personalkosten ist legal, manchmal sinnvoll und mitunter unvermeidlich. Aber sie ist kein Zeichen operativer Stärke, kein Beleg für Cashflow und kein Motor für nachhaltigen Wertaufbau.

Ein Value-Investor schaut durch die Bilanz hindurch – auf das, was übrig bleibt, wenn alle technischen Finessen neutralisiert sind: die Substanz des Geschäfts.

Und Substanz entsteht nicht durch Aktivierungen. Substanz entsteht durch Menschen, die Wert schaffen. Durch Kunden, die bleiben. Und durch ein Geschäftsmodell, das mehr einbringt, als es kostet.